Cum alegi cel mai bun credit ipotecar pentru tine

Publicat pe 30 November 2021.

Alegerea locuinței în funcție de venituri

Primul pas înainte de orice este să stabilești care este bugetul tău maxim. Și când zicem maxim, nu ne referim la suma cea mai mare pe care poate banca să ți-o ofere și la cât îți permiți să plătești lunar. Când faci acest calcul trebuie să iei în considerare atât prioritățile tale, cât și nevoile personale.

Un credit se extinde pe o perioadă destul de lungă. Trebuie să iei în considerare atât faptul că nevoile tale se pot schimba în timp, cât și faptul că venitul tău poate varia. Nu e bine să faci alegeri pe termen lung rezumându-te doar la situația prezentă.

Trebuie să gândești mereu în perspectivă și chiar dacă nu ne place să gândim negativ, trebuie luată în calcul și posibilitatea unei situații mai dificile.

Calcularea ratelor

Calcularea ratelor este foarte simplă și se poate face în 2 modalități:

1. Mergi la bancă;

2. Folosești un simulator online;

Recomandarea noastră este să folosiți varianta a doua pentru început. Este mult mai rapidă, se poate folosi la orice oră și de câte ori aveți nevoie, iar cel mai important, cu un singur click faceți o analiză rapidă a tuturor băncilor și dobânzilor existente în acel moment.

Tot ce vă trebuie este suma de care aveți nevoie, iar de acolo totul este simplu. Simulatorul îți va spune cât trebuie să plătești lunar, care este perioada de rambursare și așa cum am mai spus, dobânda pe care va trebui să o plătești băncii.

Dobândă fixă sau variabilă

Revenind la importanța gândirii în perspectivă, o alegere esențială este cea a dobânzii bancare. Acesta este un factor major în rata lunară pe care urmează să o plătești pentru următorii 30 de ani, cel mai probabil.

Dobânda fixă

Dobânda fixă presupune că va trebui să plătești aceeași sumă din banii pe care îi datorezi băncii pe toată durata creditului. Aceasta nu se lasă influențată de factorii economici, deci nu poate să crească, dar nici nu poate să scadă.

Dobânda variabilă

Dobânda variabilă presupune că va trebui să plătești o sumă mai mare sau mai mică din banii pe care îi datorezi băncii pe toată durata creditului. Această sumă este determinată de diverși factori economici: ROBOR, IRCC, EURIBOR.

Atunci când iei această decizie trebuie să te gândești ce variantă consideri că este mai potrivită pentru tine. Dacă ești confortabil cu schimbarea, fie ea și în rău pentru că este posibil ca dobânda să crească oricând, poți merge cu cea variabilă. Dacă preferi să ai control asupra cheltuielilor tale și să ai o anumită stabilitate, alege dobânda fixă.

Credit Ipotecar în lei

Creditul bancar poate fi oferit în lei sau în valută. Recomandare noastră și a specialiștilor financiari este să-ți faci un credit în moneda în care câștigi salariul.

Dacă ți-ai făcut sau iei în considerare să-ți faci un credit în lei, trebuie să știi că acesta beneficiază de o rată lunară fixă. Suma poate varia doar în cazul alegerii unei dobânzi fixe care, așa cum am spus mai sus, poate fi influențată de diverși factori economici.

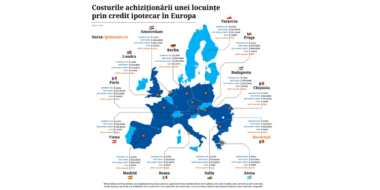

Costuri adiționale

Atunci când te decizi să faci acest pas trebuie să iei în considerare că mai există și alte costuri adiționale precum:

1. La anumite bănci se percepe un comision de analiză;

2. În cazul creditului ipotecar este necesară asigurarea locuinței;

3. La anumite bănci se cere și realizarea unei asigurări de viață;

4. Penalizări pentru neplată;

5. Taxe notariale;

6. Plata evaluării imobilului ipotecat;

Cum te poate ajuta un broker să alegi creditul potrivit

Subiectul creditelor, ratelor și dobânzilor este unul destul de complicat și cum banca nu o să-ți fie niciodată cel mai bun prieten, este recomandat să apelezi la ajutorul unui profesionist.

Cu ce te poate ajuta un broker:

1. Identifică tipul de credit de care ai nevoie;

2. Îți prezintă cele mai bune oferte de credite bancare existente în acel moment;

3. Te ajută să identifici costurile și comisioanele existente;

4. Îți explică diverși termeni cu care nu ești familiar;

5. Îți întocmește dosarul de creditare;

6. Te ajută să negociezi atunci când este cazul;

7. Te îndrumă către alți profesioniști de care o să ai nevoie pe parcurs;

8. Este alături de tine în tot acest proces de creditare;

Sursă poză https://depositphotos.com/stock-photos/bank-credit.html?offset=120&filter=all&qview=96654510